企業ガバナンス部会主催 研究会発表会実施報告

去る7月30日(土)、日比谷図書文化館において、企業ガバナンス部会主催の研究会報告会が開催されました。本年1月にキックオフした研究会AグループとBグループのメンバーは、時には夜を徹して、時には日曜日の朝から、侃々諤々の議論を重ねて当日を迎えました。

日比谷図書文化館での企業ガバナンス部会主催のイベントは勿論、DFでも初めてのことであり、いつもと勝手が違うために開始時にZoomトラブルが発生し、視聴者に皆さまに多大のご迷惑をお掛けしました。この場をお借りしてお詫び致します。

新型コロナ「第7波」が襲来する中、会場の日比谷図書文化館自体が閉館となること、並びにDF会員の参加が少なくなることの懸念がありながらも、運よく図書館は開き関係者の努力もあって開催に漕ぎつけました。

発表内容については、添付の各スライドをご参照ください。

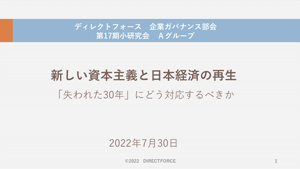

【Aグループ】

テーマ:

新しい資本主義と日本経済の再生~「失われた30年」にどう対応するべきか

メンバー:

越後屋秀博(L)、田中久司(SL)、牧野義司、宮崎泰雄、斎藤龍三(5名)(以下敬称略)

発表の構成と報告者

第一編 資本主義はどのように発展してきたのか

第二編 日本経済の停滞~失われた30年

第三遍 日本経済再生のための処方箋/新しい資本主義

Q&A

- Q1.

- 経済活動活発化にはイノベーションが必要だが、米国発の半導体は小型イノベーションを日本が担っただけ。新興国に負けて衰退した原因は? TSMCの戦略評価は?

- A1.

- 日本の半導体シェアは50%以上あったが、1986年の日米半導体協定により競争力を失った。新興国は自国政府の支援によって台頭した。日本の政策的失敗。今やTSMCのシェアは50%強に達する。

- Q2.

- ①自国発のイノベーション創出には何をすべきか? ②またその波及効果を拡大するためにはどうすれば良いか?

- A2.

-

①産官学によるムーンショット型開発事業が必要。大企業においては既存組織、人材を分離した新しい組織形態が必要。米国版SBIR制度によるスタートアップ企業の育成も。

②日本企業はマーケティング力が弱い。 - Q3.

- (提案) 100歳社会総研との協働ができないか? ①定年制見直し、②中小企業のDX化推進、③働き方改革

- A3.

- できると思う。

- Q4.

- (コメント)第3編第4章の「日本らしい資本主義」と「主体別対応策を是非強く勧めて頂きたい。

- Q5.

- ①労働分配率は低い方がいいのでは? ②中小企業は400億円クラスでも技術力No.1の企業が日本には沢山ある。 ③超高齢社会に対してDFは何ができるか?

- A5.

- ①労働分配率は経営側から見れば低い方が良いが、労働側からみれば高い方が良い。今日本では欧米に比べると低すぎることが問題。 ②たくさんある。 ③DFが社会貢献できることはたくさんある。

アンケート結果

- Q1.

- Aグループの研究発表の内容について

- ①大変良かった44.4% ②良かった55.6%

- Q2.

- Q1でそう答えた理由は?

-

- 大変良かった:包括的な流れが共有できた/多面的視点からの的確な分析、表現の分かり易さなど、非常に説得性のある内容/頭の整理になり、問題の所在もそれなりに抉り出されていた/非常に難しいテーマで、「我褒め」にもならず「自虐」にもならず深堀できていた

- 総じて良かった:特に田中さんの緻密な分析は聴き応えがあった/失われた30年の分析については詳細かつ丁寧にされていて素晴らしかった/内容的に高度なものであったし、当発表会に向けて皆様のご努力が伺えた

- Q3.

- 改善点やアドバイスがあれば

-

- 全体に多くの書籍論文などの研究もされていて、分析手法も駆使され、章立ても工夫されていました。また失われた30年の分析などさまざまな要因が絡み合って因果関係の明確化は困難とされていたところなど、真摯な取り組み姿勢にとても共感した。

- 失われた30年について発表では細かく分析されていたと思うが、マクロ的要素が多く、ミクロに迫った意見が無かった。

- 今回のテーマは大きくて具体的な改善に向けての活動となると手が出せません。もう少しテーマを絞って社会に提言できる案件にしては如何ですか?

- DFにどのように貢献するかをもっと具体的に

- 自分としては、Factとして為替レートや購買力平価、生活の安全安心の向上、格差拡大などを考慮して、この30年が何だったのか総括してみたい。

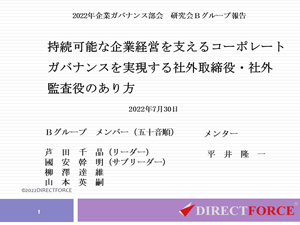

【Bグループ】

テーマ:

持続可能な企業経営を支えるコーポレートガバナンスを実現する社外取締役・社外監査役のあり方

メンバー:

芦田千晶(L)、國安幹明(SL)、柳澤達維、山本英嗣(4名)

発表の構成と報告者

- オムロン

- コスモ石油

- 丸井グループ

- イケア

柳澤

國安

山本

(会員限定)

(会員限定)

Q&A

- Q1.

- 石油だけではなく、セメント、鉄鋼、アルミ、プラスチックなどの企業の事例もあればなお良かった。

- A1.

- 事例研究については、各自関心が高かった企業を選択したので、業種比較はしなかった。開示制度が整った段階で整理できるといいと思います。

- Q2.

- 報告でも言われていたとおり、不祥事が最大のリスクだと思う。その対策は?

- A2.

- 会社の理念と現場でやっていることの間に大きなギャップがある企業は、矛盾が発生拡大し、収拾がつかなくなっている。このギャップを埋める努力が必要ではないか?

- Q3.

- 一般的にサラリーマン会社であるため、不祥事が起こりやすい。中堅企業のように経営者が全体を把握しているのが望ましい。経営者がどう考えるかにかかっている。また、社外役員の役割として、経営者を説得して正しい方向に向ける、という指摘はそのとおりで勉強になった。そこで、丸井グループだが、①丸井社長の役割、と②虚偽記載の罰則について教えて欲しい。

- A3.

-

- 青井社長が就任時は企業業績が赤字だったので、業態変革の必要性を感じフィンテック企業に転換するべく実行に移した。唱えたのは「将来世代のために事業をしよう」だった。昔から「対話の文化」が醸成されており、必ずしも「上意下達」ではなかった。

- 有報など法定のものは罰則規定がある訂正報告が必要だが、統合報告書やHPなどでは特に罰則規定はない。

- Q4.

- 開示について“IIRC”の報告書が正式に採用される、というような説明を受けたが?

- A4.

- まだ最終形ではないので、今はまだ断言できない。

アンケート結果

- Q1.

- Bグループの発表内容について

- ① 大変良かった 35.3% ②良かった 52.9% ③いまいち 11.8%

- Q2.

- Q1でそう答えた理由は?

-

- 大変良かった:自らの考えを織り込んでいる。通り一遍のセミナーにない説得感がある/有用な知識を得ることができた/企業理念と実態のギャップが大きい企業では不祥事が起きやすいという指摘には共感。IKEAの理念は非上場だから実現できるとすれば、市場のあり方自体も問われるべきかも。いろいろな視点での課題取り組みが参考になりました/実際の企業でのサステナブル経営の事例研究がよく調査されていて勉強になった/TCFDの開示基準について、「4. のサステナブル経営に取り組む意義とESG情報開示」の項目で良く分析されており素晴らしい/第5章の「サステナブル経営における社外取締役等に期待される対応」で書かれている「7つの視点」は素晴らしい。これを今後も充実して行ってください

- 良かった: 新しい発見があったこと/特に7つの視点が良い/第4章の企業のESG情報開示の充実は参考となった/基本的な事項が網羅的に盛り込まれており俯瞰することができた/よく研究されておる/企業事例なども多く持続的な企業経営のイメージが理解できた

- いまいち:社外取締役、監査役になりたい人に対する勉強会であった/サステナブル経営における社外役員の役割はどうあるべきと主張したのかが今一つ良く分からなかった。業種などによっても一概に言えないと思うが、一言で敢えて言えば、企業価値を持続的に成長させるために経営者の正しいアニマルスピリットをエンカレッジし続けることにあるように思う。統合報告書をどんどん厚くすることではない

- Q3.

- 発表内容につき改善点やアドバイスなどがあればご記入ください

-

- 7つの視点から見た事例研究を来年度の研究テーマにしたら如何?

- 失われた30年について発表では細かく分析されていたと思うが、マクロ的要素が多く、ミクロに迫った意見が無かった。

- トップ起因の不祥事を防ぐにはどうするか?

- 現在、河野龍太郎氏の「成長の限界」を読んでいますが、共通する部分も多く、今回の発表の奥深さに刺激を受けています

- 毎年共通であるが、スライド1ページの文字が多くて読みにくい。

- 企業の実例をもっと盛り込んでほしい。またESGやSDGsあるいはCSRといった言葉が飛び交う中、経営者の本音は随分と異なるはず。コスモ石油の事例は経営側の本音がにじみ出ていた。大きく気になっているのが、企業統治の概念やそれに関わる諸々の規程の殆どが欧米発ということ。JSOXもそうでしたが、欧米を「家元」とするこうしたルールがそのまま日本企業に当てはまるのか?また盲目的にこれを是とすべきなのか?日本はルールメーカーになれないのか?といったことについても考察を深めたい

- DFにどのような貢献をするかも具体的に考えて欲しい

- どのチームでも時間を越える発表は聴いている方も疲れました。要点をもっとコンパクトにするようにして欲しい

- 研究タイトルである社外取締役・社外監査役のあり方について、企業事例などを踏まえてもう少し深堀りして頂き、発表もその部分にもう少し時間を掛ければさらに良かった

- 機材の使い方を含め、一度はリハーサルをした方が良いかもしれません

- 質問のチャットを会場参加者にも見える形でQ&Aがあるといい

◇ アンケートの最後の質問で、「来期の企業ガバナンス部会研究会活動への参加ご意向」についてお聞きしたところ、7名の方々が「参加を検討する」または「参加する」と記載頂きました。この秋には新規の研究会メンバーの募集を予定しておりますので、是非ご参加されるようお待ちしております。